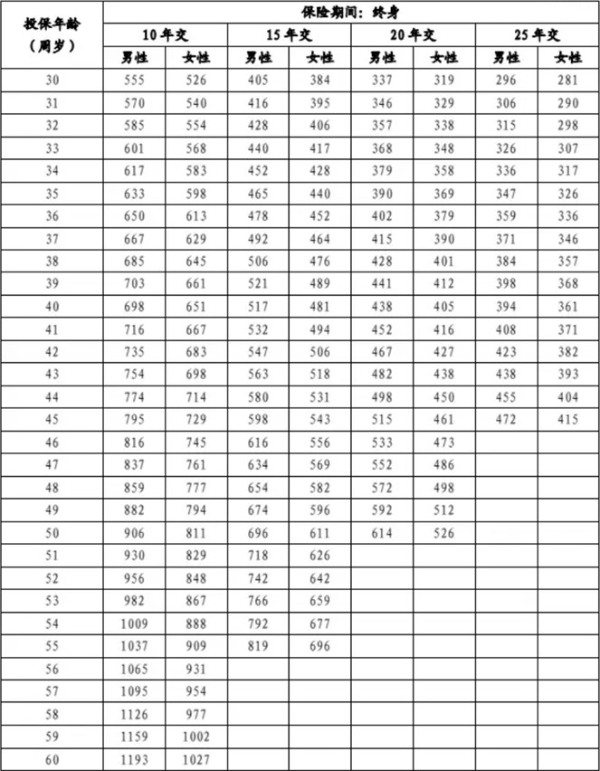

泰康人寿保险鑫享人生,年交1万,连续交15年,且在交费期间投保人未领取过任何钱的情况下,保险费的累积与领取情况如下一保险费累积与红利 保险费累积投保人每年交纳1万元保险费,连续交纳15年,总保险费为15万元红利产生犹豫期后开始产生红利,保底利率为3%,但实际利率由保险公司发布,目前为65%需要注意的。

泰康人寿鑫享人生保险在缴费满15年后能领取的金额包括固定金额和分红收益两部分固定金额部分包括一次性领取和连续领取两种方式,具体数额根据保险合同中的约定确定而分红收益部分则是不确定的,取决于保险公司的经营状况等因素因此,在投保前建议仔细阅读保险合同条款,了解清楚具体的领取方式和金额。

元左右需要注意的是,分红是根据保险公司的经营状况来决定的,因此这部分金额并不是固定的,但根据参考信息,可以大致估计为3万元左右综上所述,泰康人寿永福人生在交5年,每年1万,总。

每年两万,15年本金30万,按照以下保险责任领取,领的钱进入账户计息,按照目前45%的利率中档+分红中档,在23年后可以“返回”本金如果按低档利率+低档分红,33年后可以“返回”本金。

我选择的保险产品是每年缴纳一万五,持续十五年销售员当时承诺,十五年后我每年可以领取一万五,直到九十九岁听起来确实有些难以置信我对这个承诺有些担忧,担心最终无法收回本金查阅保险条款时发现,这些条款对普通人来说非常难以理解,内容含糊不清,让人摸不着头脑保险条款通常涉及复杂的金融术语。

6元,共交15年,交满后每年领取一万元直到99岁,看似颇具吸引力,但实际操作中存在不少细节问题首先,分红并非固定收益,分红的高低取决于保险公司当年的经营状况及投资回报率,这在一定程度上增加了收益的不确定性其次,领取方式。

人寿的鑫享人生你一年交一万,交15年过犹豫期就可以每年领取保额不是保费的10%大概1900元左右,如果不领,根据精算到第16年开始领就可以每年你交多少领多少直到99岁,而从60开始又每年递增保额的5%直到99岁,到第80岁的时候把所交的15年的保费一次性返回作为祝寿金,以后合同还是有效,如果80。

元然而,扣除已交的5万元保费后,实际收益仅为3万元左右这样的收益对于长达50年的投资周期来说,显得颇为有限因此,在考虑购买年金险时,需仔细评估其真实收益与自身需求是否匹配虽然年金险提供了一定的保障和收益,但并非所有产品都如。

元其次,从60周岁开始。

元具体核对订单上的基本保额标准整个流程是从保单满一周年开始到60周岁,每年可以领2000元从61到79周岁每年可以领4000元,80周岁那年可以领元,从81周岁到99周岁每年可以领6000元。

元3 祝寿保险金80周岁时,他能一次性领取全部已交保费,即5万元4 长寿金从81周岁至99周岁,保险公司会按保险金额的10%给付长寿金综合计算,如果童先生在80周岁时仍健在,他总共能从泰康人寿鑫。

年金险常被视作一种稳健的投资工具,承诺在投保人达到特定年龄后提供持续的现金流以泰康人寿的鑫享人生为例,我们来探讨一下年金险的真实收益情况以30岁的陈先生为例,他每年投入1万元,连续投入5年保单生效后,陈先生可以领取多种保险金首先,从保单生效至60周岁,他每年可以领取636元的生存。

交费期满每年可以领3万元根据查询相关资料可知,泰康人寿鑫瑞人生两全保险年缴3万元,在2015年交费期满后,可每年领取3万用于生活开支,超到80岁可领取保费总和的百分之一百二十作为祝寿金泰康人寿鑫瑞人生两全保险可以实现保障和理财的双重需求,是一款安全性高流动性好收益性高的理财计划。

元和15年的费用来保护他,直到他99岁按照条款从31岁到99岁,他每年领取2772元保额的30%生存金当然,他每年80岁生日也能拿到27万元的奖金占保费总额的120%如果他没有收到奖金,他可以进入万能账户进行二次升值即便如此,从第16年。

可信,它一份投入,两笔现金流一笔是固定返还,就是打个比方我一年交一万二,交15年到第六年,第七年返保费的百分百就是两个一万二到了第八年就返保额的百分之三十,一直返到64岁到了65岁以后又返永远比上一年的多百分之五,一直到九十九岁保证领到九十九岁可传承给你儿女还有。

评论列表